.svg)

.svg)

Hiểu đúng và đủ về kế toán công nợ trong doanh nghiệp

Kế toán công nợ là một trong những bộ phận quan trọng trong doanh nghiệp. Họ thực hiện theo dõi các khoản phải thu và các khoản nợ phải trả. Bộ phận này góp phần rất lớn vào việc giúp doanh nghiệp lành mạnh hóa tình hình tài chính. Vậy thực chất công việc của kế toán công nợ diễn ra như thế nào tại các doanh nghiệp, cùng Phần mềm kế toán SIS Việt Nam đi tìm hiểu chi tiết chủ đề này nhé.

Kế toán công nợ trong doanh nghiệp

1. Kế toán công nợ là gì?

Kế toán công nợ là người trực tiếp chịu trách nhiệm quản lý và theo dõi công nợ của doanh nghiệp từ các khoản thu, chi, sổ quỹ tiền mặt, tiền mặt gửi ngân hàng, các khoản thu, các khoản phải trả…Kế toán công nợ còn là một mảng nhỏ trong kế toán thanh toán ở doanh nghiệp.

2. Công việc của kế toán công nợ

2.1. Quản lý các khoản thu

- Quản lý các khoản thu. Thực hiện các nghiệp vụ thu tiền: của các cổ đông, thu hồi công nợ, thu tiền của thu ngân hàng ngày.

- Theo dõi tiền gửi ngân hàng

- Theo dõi công nợ của cổ đông, khách hàng, nhân viên và đôn đốc thu hồi nợ. – Theo dõi tiền gửi ngân hàng

- Theo dõi việc thanh toán thẻ của khách hàng

- Quản lý các chứng từ liên quan đến thu chi

2.2. Quản lý các khoản chi

- Lập kế hoạch thanh toán với nhà cung cấp hàng tháng, tuần

- Chủ động liên hệ với nhà cung cấp trong trường hợp kế hoạch thanh toán không đảm bảo

- Trực tiếp thực hiện nghiệp vụ thanh toán tiền mặt, qua ngân hàng cho nhà cung cấp như: đối chiếu công nợ, nhận hoá đơn, xem xét phiếu đề nghị thanh toán, lập phiếu chi…

- Thực hiện các nghiệp vụ chi nội bộ như lương, thanh toán mua hàng ngoài…

- Theo dõi nghiệp vụ tạm ứng.

2.3. Kiểm soát hoạt động của thu ngân

- Trực tiếp nhận các chứng từ liên quan từ bộ phận thu ngân

- Kiểm tra tính hợp lý, hợp lệ các chứng từ của thu ngân.

- Kiểm soát các chứng từ của thu ngân trong trường hợp hệ thống PDA không hoạt động

2.3. Theo dõi việc quản lý quỹ tiền mặt

- Kết hợp với thủ quỹ thực hiện nghiệp vụ thu chi theo quy định.

- In báo cáo tồn quỹ, tiền mặt hàng ngày cho GD

- Đối chiếu kiểm tra tồn quỹ cuối ngày với thủ quỹ.

» Kế toán tiền lương và các khoản trích theo lương

3. Số hóa Công việc của kế toán công nợ

Phần mềm kế toán giúp theo dõi công nợ có ý nghĩa rất lớn đối với người làm kế toán

- Giúp chủ doanh nghiệp theo dõi và quản lý dữ liệu trên một hệ thống duy nhất, từ đó sẽ hạn chế tối đa tình trạng dữ liệu bị phân tán.

- Các đơn hàng mua, bán đều được ghi lại chi tiết giá trị công nợ và thống kê chi tiết số lượng, số tiền của từng sản phẩm.

- Quản lý tập trung thông tin công nợ của khách hàng và nhà cung cấp từ đó có thể dễ dàng tìm kiếm cũng như phân loại.

- Xác nhận công nợ định kỳ với các khách hàng và doanh nghiệp cũng như lập báo cáo công nợ. Từ các mã truy xuất, biểu mẫu, công cụ có thể lập thông báo lịch thanh toán công nợ đặc biệt thông qua các cài đặt nhắc nhở.

- Các chi tiết có công nợ được theo dõi chi tiết một cách dễ dàng vì công nợ được quản lý dựa trên số công nợ và người quản lý công nợ.

- Hạn chế lỗi và sai sót phát sinh. Kế toán viên sử dụng có thể xử lý và tiến hành áp thanh toán các khoản chi và khoản thu để có thể phù hợp với từng công nợ, kể cả trong trường hợp nhiều giao dịch được tiến hành cho cùng một khách hàng.

Theo dõi, báo cáo và đối chiếu các khoản

- Theo dõi các khoản tạm ứng nội bộ.

- In báo cáo quỹ và sổ quỹ tiền mặt.

- Đối chiếu kiểm tra tồn quỹ cuối ngày với thủ quỹ.

- Đối chiếu tồn quỹ tiền mặt giữa báo cáo quỹ với kế toán tổng hợp Công ty.

- Làm các phiếu để nộp ngân sách – ngân hàng.

- Theo dõi cũng như lập các báo cáo tình hình của số dư công nợ trong nội bộ theo các đối tượng không theo dự kiến hoặc định kỳ (tháng quý năm ) theo yêu cầu BGĐ ,KTT , TPTV

- Tính toán số công nợ phát sinh hằng tháng. Từ đó lập giấy thông báo thanh toán công nợ (của cả nội bộ cũng như khách hàng). Thực hiện công tác kế toán thu chi tiền mặt và ứng trước tiền mặt (đối với các khoản tạm ứng không nằm trong các công trình do kế toán công trình theo dõi), định kỳ hàng tuần đối chiếu số.

- Hàng tháng đối chiếu với kế toán cơ sở tình hình công nợ của cả nội bộ và của khách hàng.

Quản lý công nợ hiệu quả

Vì công nợ phải thu là yếu tố quan trọng thể hiện sự thu hồi vốn của doanh nghiệp có hiệu quả hay không. Hầu hết mọi doanh nghiệp đều muốn thu hồi nhanh những khoản phải thu từ khách hàng. Để có thể thực hiện được mục tiêu đó thì doanh nghiệp cần có cách quản lý công nợ khách hàng hiệu quả. Dưới đây là một số điều cần lưu ý:

- Đánh giá và phân loại khách hàng thành từng nhóm để dễ dàng quản lý.

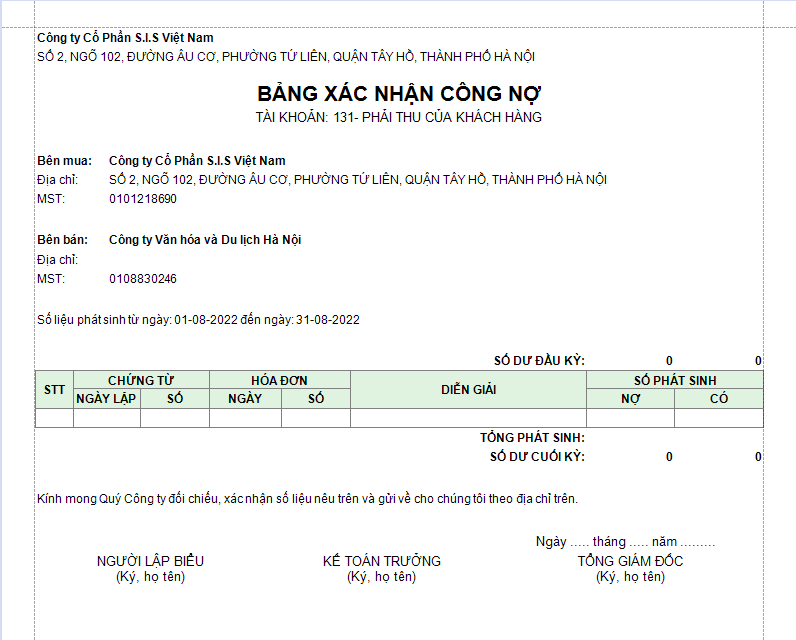

- Lập Bảng đối chiếu công nợ phải thu khách hàng

Bảng đối chiếu công nợ phải thu khách hàng

- Báo cáo công nợ khách hàng

Là biểu mẫu mà các doanh nghiệp được sử dụng phổ biến để tổng hợp chi tiết tình hình công nợ của doanh nghiệp đó. Đối với biểu mẫu này, kế toán công nợ phải thu sẽ liệt kê chi tiết tất các các khoản nợ của khách hàng trong kỳ.

>>> Tự động hóa các nghiệp vụ kế toán thuế phải thực hiện trên phần mềm kế toán SIS MAC

4. Một số phương pháp hạch toán của kế toán công nợ trên phần mềm kế toán

4.1. Cách hạch toán công nợ phải thu khách hàng

Tài khoản - Công nợ phải thu khách hàng

Tài khoản phải thu của khách hàng theo thông tư 200: Tài khoản 131.

Kết cấu và nội dung phản ánh tài khoản 131 theo Thông tư 200 như sau:

Bên Nợ gồm:

+ Thể hiện số tiền thừa trả lại cho khách hàng.

+ Thể hiện số tiền phải thu của khách hàng phát sinh trong kỳ khi bán sản phẩm, hàng hóa, BĐS đầu tư, TSCĐ, dịch vụ, các khoản đầu tư tài chính.

+ Trong trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam thì đánh giá lại các khoản phải thu bằng ngoại tệ

+ Thể hiện số tiền còn phải thu của khách hàng.

Bên Có gồm:

+ Trong trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam thì đánh giá lại các khoản phải thu bằng ngoại tệ .

+ Thể hiện số tiền khách hàng đã trả nợ.

+ Thể hiện số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua.

+ Thể hiện số tiền đã nhận ứng trước, trả trước của khách hàng.

+ Thể hiện doanh thu của số hàng đã bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT);

+ Thể hiện khoản giảm giá hàng bán cho khách hàng sau khi đã giao hàng và khách hàng có khiếu nại;

Tài khoản 131 có thể có số dư cả 2 bên. Số dư bên Có phản ánh số đã thu nhiều hơn số phải thu của khách hàng hoặc số tiền nhận trước chi tiết theo từng đối tượng cụ thể. Số dư bên nợ phản ánh số tiền mà doanh nghiệp cần phải thu.

1. Kế toán phản ánh doanh thu bán hàng và cung cấp dịch vụ theo giá bán chưa có thuế, các khoản thuế gián thu phải nộp được tách riêng ngay khi ghi nhận doanh thu đối với sản phẩm, hàng hoá, dịch vụ, bất động sản đầu tư thuộc đối tượng chịu thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế bảo vệ môi trường, ghi:

Nợ TK 131 – Phải thu của khách hàng (tổng giá thanh toán)

Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ (giá chưa có thuế)

Có TK 333 – Thuế và các khoản phải nộp Nhà nước.

2. Trong lĩnh vực thương mại thì vấn đề bị khách hàng trả lại thì khá thường xuyên, trong trường hợp bị khách hàng trả lại, hạch toán

Nợ TK 5213 – Hàng bán bị trả lại (giá bán chưa có thuế)

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (số thuế GTGT của hàng bán bị trả lại, chi tiết cho từng loại thuế)

Có TK 131 – Phải thu của khách hàng.

3. Trong lĩnh vực thương mại, dịch vụ thì việc giảm giá hay khuyến mãi cũng gặp thường xuyên, cụ thể có 2 trường hợp như sau:

– Trường hợp số tiền chiết khấu thương mại, giảm giá hàng bán đã ghi trên hóa đơn bán hàng, kế toán phản ánh doanh thu theo giá đã trừ chiết khấu, giảm giá (ghi nhận theo doanh thu thuần) và không phản ánh riêng số chiết khấu, giảm giá;

– Trường hợp trên hóa đơn bán hàng chưa thể hiện số tiền chiết khấu thương mại, giảm giá hàng bán do khách hàng chưa đủ điều kiện để được hưởng hoặc chưa xác định được số phải chiết khấu, giảm giá thì doanh thu ghi nhận theo giá chưa trừ chiết khấu (doanh thu gộp). Sau thời điểm ghi nhận doanh thu, nếu khách hàng đủ điều kiện được hưởng chiết khấu, giảm giá thì kế toán phải ghi nhận riêng khoản chiết khấu giảm giá để định kỳ điều chỉnh giảm doanh thu gộp, ghi:

Nợ TK 521 – Các khoản giảm trừ doanh thu (5211, 5212) (giá chưa có thuế).

Nợ TK 333 – Thuế và các khoản phải nộp Nhà nước (số thuế của hàng giảm giá, chiết khấu thương mại).

Có TK 131 – Phải thu của khách hàng (tổng số tiền giảm giá).

4. Việc chiết khấu thanh toán phải trả cho người mua do người mua thanh toán tiền mua hàng trước thời hạn quy định, trừ vào khoản nợ phải thu của khách hàng, ghi:

Nợ TK 111 – Tiền mặt

Nợ TK 112 – Tiền gửi Ngân hàng

Nợ TK 635 – Chi phí tài chính (Số tiền chiết khấu thanh toán)

Có TK 131 – Phải thu của khách hàng.

5. Nhận được tiền do khách hàng trả (kể cả tiền lãi của số nợ – nếu có), nhận tiền ứng trước của khách hàng theo hợp đồng bán hàng hoặc cung cấp dịch vụ, ghi:

Nợ các TK 111, 112…

Có TK 131 – Phải thu của khách hàng

Có TK 515 – Doanh thu hoạt động tài chính (phần tiền lãi nếu có).

Trường hợp nhận ứng trước bằng ngoại tệ thì bên Có TK 131 ghi theo tỷ giá giao dịch thực tế tại thời điểm nhận tiền ứng trước (tỷ giá mua của ngân hàng nơi thực hiện giao dịch).

Ví dụ: Khách hàng D đặt hàng 200 cái quạt và họ muốn giao hàng nhanh nên đã chuyển ứng trước 5tr, kế toán hạch toán công nợ phải thu như sau:

Nợ TK 112: 5.000.000

Có TK 131: 5.000.000

6. Trường hợp khách hàng không thanh toán bằng tiền mà thanh toán bằng hàng (theo phương thức hàng đổi hàng), căn cứ vào giá trị vật tư, hàng hoá nhận trao đổi (tính theo giá trị hợp lý ghi trong Hóa đơn GTGT hoặc Hóa đơn bán hàng của khách hàng) trừ vào số nợ phải thu của khách hàng, ghi:

Nợ TK 152 – Nguyên liệu, vật liệu

Nợ TK 153 – Công cụ, dụng cụ

Nợ TK 156 – Hàng hóa

Nợ TK 611 – Mua hàng (hàng tồn kho kế toán theo phương pháp KKĐK)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 131 – Phải thu của khách hàng.

Ví dụ: Khách hàng E mua 100 cây quạt giá trước thuế 75.000k/cái, tuy nhiên khách hàng E thanh toán (đổi hàng) cho doanh nghiệp A 1 cái bàn văn phòng với giá trị tương ứng, kế toán hạch toán công nợ như sau

Nợ Tk 131 (E): 8.100.000

Có TK 333: 600.000

Có TK 156: 7.500.000

Nợ Tk 153: 7.500.000

Nợ tk 133: 600.000

Có TK 131 (E): 8.100.000

7. Trường hợp phát sinh khoản nợ phải thu khó đòi thực sự không thể thu nợ được phải xử lý xóa sổ, căn cứ vào biên bản xử lý xóa nợ, ghi:

Nợ TK 229 – Dự phòng tổn thất tài sản (2293) (số đã lập dự phòng)

Nợ TK 632 – Chi phí quản lý doanh nghiệp (số chưa lập dự phòng)

Có TK 131 – Phải thu của khách hàng.

8. Khi lập Báo cáo tài chính, số dư nợ phải thu của khách hàng bằng ngoại tệ được đánh giá theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính:

– Nếu tỷ giá ngoại tệ tăng so với tỷ giá Đồng Việt Nam, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có TK 313 – Chênh lệch tỷ giá hối đoái (3131).

– Nếu tỷ giá ngoại tệ giảm so với tỷ giá Đồng Việt Nam, ghi:

Nợ TK 313 – Chênh lệch tỷ giá hối đoái (3131)

Có TK 131 – Phải thu của khách hàng.

» Đọc thêm: Thông tin cần biết về hạch toán kế toán

4.2. Cách hạch toán công nợ phải trả nhà cung cấp

Kết cấu và nội dung phản ánh của tài khoản 331 – Phải trả cho người bán

Bên Nợ:

- Số tiền đã trả cho người bán vật tư, hàng hóa, người cung cấp dịch vụ, người nhận thầu xây lắp;

- Số tiền ứng trước cho người bán, người cung cấp, người nhận thầu xây lắp nhưng chưa nhận được vật tư, hàng hóa, dịch vụ, khối lượng sản phẩm xây lắp hoàn thành bàn giao;

- Số tiền người bán chấp thuận giảm giá hàng hóa hoặc dịch vụ đã giao theo hợp đồng;

- Chiết khấu thanh toán và chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp giảm trừ vào khoản nợ phải trả cho người bán;

- Giá trị vật tư, hàng hóa thiếu hụt, kém phẩm chất khi kiểm nhận và trả lại người bán.

- Đánh giá lại các khoản phải trả cho người bán bằng ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

Bên Có:

- Số tiền phải trả cho người bán vật tư, hàng hoá, người cung cấp dịch vụ và người nhận thầu xây lắp;

- Điều chỉnh số chênh lệch giữa giá tạm tính nhỏ hơn giá thực tế của số vật tư, hàng hoá, dịch vụ đã nhận, khi có hoá đơn hoặc thông báo giá chính thức;

- Đánh giá lại các khoản phải trả cho người bán bằng ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

Số dư bên Có: Số tiền còn phải trả cho người bán, người cung cấp, người nhận thầu xây lắp.

Tài khoản này có thể có số dư bên Nợ. Số dư bên Nợ (nếu có) phản ánh số tiền đã ứng trước cho người bán hoặc số tiền đã trả nhiều hơn số phải trả cho người bán theo chi tiết của từng đối tượng cụ thể. Khi lập Bảng Cân đối kế toán, phải lấy số dư chi tiết của từng đối tượng phản ánh ở tài khoản này để ghi 2 chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

5. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

5.1. Mua vật tư, hàng hóa chưa trả tiền người bán về nhập kho trong trường hợp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên hoặc khi mua TSCĐ

1. Trường hợp mua trong nội địa, ghi:

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ các TK 152, 153, 156, 157, 211, 213 (giá chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa, TSCĐ bao gồm cả thuế GTGT (tổng giá thanh toán).

2. Trường hợp nhập khẩu, ghi:

- Phản ánh giá trị hàng nhập khẩu bao gồm cả thuế TTĐB, thuế XK, thuế BVMT (nếu có), ghi:

Nợ các TK 152, 153, 156, 157, 211, 213

Có TK 331 - Phải trả cho người bán

Có TK 3332 - Thuế TTĐB (nếu có)

Có TK 3333 - Thuế xuất nhập khẩu (chi tiết thuế nhập khẩu, nếu có)

Có TK 33381 - Thuế bảo vệ môi trường.

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 3331 - Thuế GTGT phải nộp (33312).

5.2. Mua vật tư, hàng hoá chưa trả tiền người bán về nhập kho trong trường hợp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

1. Trường hợp mua trong nội địa:

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 611 - Mua hàng (giá chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị vật tư, hàng hóa bao gồm cả thuế GTGT (tổng giá thanh toán)

2. Trường hợp nhập khẩu, ghi:

- Phản ánh giá trị hàng nhập khẩu bao gồm cả thuế TTĐB, thuế XK, thuế BVMT (nếu có), ghi:

Nợ TK 611 - Mua hàng.

Có TK 331 - Phải trả cho người bán

Có TK 3332 - Thuế TTĐB (nếu có)

Có TK 3333 - Thuế xuất nhập khẩu (chi tiết thuế nhập khẩu, nếu có)

TK 33381 - Thuế bảo vệ môi trường.

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 3331 - Thuế GTGT phải nộp (33312).

5.3. Trường hợp đơn vị có thực hiện đầu tư XDCB theo phương thức giao thầu, khi nhận khối lượng xây lắp hoàn thành bàn giao của bên nhận thầu xây lắp, căn cứ hợp đồng giao thầu và biên bản bàn giao khối lượng xây lắp, hoá đơn khối lượng xây lắp hoàn thành

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 231 - XDCB dở dang (giá chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị đầu tư XDCB bao gồm cả thuế GTGT (tổng giá thanh toán).

5.4. Khi ứng trước tiền hoặc thanh toán số tiền phải trả cho người bán vật tư, hàng hoá, người cung cấp dịch vụ, người nhận thầu xây lắp, ghi

Nợ TK 331 - Phải trả cho người bán

Có các TK 111, 112, 331,...

- Trường hợp phải thanh toán cho nhà thầu bằng ngoại tệ, kế toán phải quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (là tỷ giá bán của ngân hàng thương mại nơi thường xuyên có giao dịch).

- Trường hợp đã ứng trước tiền cho nhà thầu bằng ngoại tệ, kế toán ghi nhận giá trị đầu tư XDCB tương ứng với số tiền đã ứng trước theo tỷ giá giao dịch thực tế tại thời điểm ứng trước. Phần giá trị đầu tư XDCB còn phải thanh toán (sau khi đã trừ đi số tiền ứng trước) được ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm phát sinh.

Nợ TK 331 - Phải trả cho người bán (tỷ giá giao dịch thực tế)

Nợ TK 635 - Chi phí tài chính (nếu tỷ giá giao dịch thực tế thấp hơn tỷ giá ghi sổ kế toán của TK tiền)

Có các TK 111, 112,... (tỷ giá ghi sổ kế toán)

Có TK 515 - Doanh thu hoạt động tài chính (nếu tỷ giá giao dịch thực tế cao hơn tỷ giá ghi sổ kế toán của TK tiền).

5.5. Khi nhận lại tiền do người bán hoàn lại số tiền đã ứng trước vì không cung cấp được hàng hóa, dịch vụ

Nợ các TK 111, 112,...

Có TK 331 - Phải trả cho người bán.

5.6. Nhận dịch vụ cung cấp (chi phí vận chuyển hàng hoá, điện, nước, điện thoại, kiểm toán, tư vấn, quảng cáo, dịch vụ khác) của người bán

- Nếu thuế GTGT đầu vào được khấu trừ, ghi:

Nợ TK 156 - Hàng hóa (1562)

Nợ TK 231 - XDCB dở dang

Nợ TK 232 - Chi phí trả trước

Nợ các TK 623, 627, 631, 632, 635, 811

Nợ TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có TK 331 - Phải trả cho người bán (tổng giá thanh toán).

- Trường hợp thuế GTGT đầu vào không được khấu trừ thì giá trị dịch vụ bao gồm cả thuế GTGT (tổng giá thanh toán).

5.7. Chiết khấu thanh toán mua vật tư, hàng hoá doanh nghiệp được hưởng do thanh toán trước thời hạn phải thanh toán và tính trừ vào khoản nợ phải trả người bán, người cung cấp

Nợ TK 331 - Phải trả cho người bán

Có TK 515 - Doanh thu hoạt động tài chính.

5.8. Trường hợp vật tư, hàng hoá mua vào phải trả lại hoặc được người bán chấp thuận giảm giá do không đúng quy cách, phẩm chất được tính trừ vào khoản nợ phải trả cho người bán

Nợ TK 331 - Phải trả cho người bán

Có TK 133 - Thuế GTGT được khấu trừ (1331) (nếu có)

Có các TK 152, 153, 156, 611,...

5.9. Trường hợp các khoản nợ phải trả cho người bán không tìm ra chủ nợ hoặc chủ nợ không đòi và được xử lý ghi tăng thu nhập khác của doanh nghiệp

Nợ TK 331 - Phải trả cho người bán

Có TK 711 - Thu nhập khác.

5.10. Đối với nhà thầu chính, khi xác định giá trị khối lượng xây lắp phải trả cho nhà thầu phụ theo hợp đồng kinh tế đã ký kết, căn cứ vào hóa đơn, phiếu giá công trình, biên bản nghiệm thu khối lượng xây lắp hoàn thành và hợp đồng giao thầu phụ

Nợ TK 632 - Giá vốn hàng bán (giá chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 331 - Phải trả cho người bán (tổng số tiền phải trả cho nhà thầu phụ gồm cả thuế GTGT đầu vào).

5.11. Trường hợp doanh nghiệp nhận bán hàng đại lý, bán đúng giá, hưởng hoa hồng

- Khi nhận hàng bán đại lý, doanh nghiệp chủ động theo dõi và ghi chép thông tin về hàng nhận bán đại lý trong phần thuyết minh Báo cáo tài chính.

- Khi bán hàng nhận đại lý, ghi:

Nợ các TK 111, 112, 131,... (tổng giá thanh toán)

Có TK 331 - Phải trả cho người bán (giá giao bán đại lý + thuế).

Đồng thời doanh nghiệp theo dõi và ghi chép thông tin về hàng nhận bán đại lý đã xuất bán trong phần thuyết minh Báo cáo tài chính.

- Khi xác định hoa hồng đại lý được hưởng, tính vào doanh thu hoa hồng về bán hàng đại lý, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331 - Thuế GTGT phải nộp (nếu có).

- Khi thanh toán tiền cho bên giao hàng đại lý, ghi:

Nợ TK 331 - Phải trả cho người bán (giá bán trừ (-) hoa hồng đại lý)

Có các TK 111, 112,...

Xem thêm:

- Tổng hợp nghiệp vụ liên quan đến mua hàng và bán hàng - Phần 1

- Tổng hợp nghiệp vụ liên quan đến mua hàng và bán hàng - Phần 2

5.12. Kế toán phải trả cho người bán tại đơn vị giao uỷ thác nhập khẩu

- Khi trả trước một khoản tiền uỷ thác mua hàng theo hợp đồng uỷ thác nhập khẩu cho đơn vị nhận uỷ thác nhập khẩu mở LC... căn cứ các chứng từ liên quan, ghi:

Nợ TK 331 - Phải trả cho người bán (chi tiết cho từng đơn vị nhận uỷ thác)

Có các TK 111, 112,...

- Khi nhận hàng ủy thác nhập khẩu do bên nhận ủy thác giao trả, kế toán thực hiện như đối với hàng nhập khẩu thông thường.

- Khi trả tiền cho đơn vị nhận uỷ thác nhập khẩu về số tiền hàng nhập khẩu và các chi phí liên quan trực tiếp đến hàng nhập khẩu, căn cứ các chứng từ liên quan, ghi:

Nợ TK 331 - Phải trả cho người bán (chi tiết cho từng đơn vị nhận uỷ thác)

Có các TK 111, 112,...

- Phí uỷ thác nhập khẩu phải trả đơn vị nhận uỷ thác được tính vào giá trị hàng nhập khẩu, căn cứ các chứng từ liên quan, ghi:

Nợ các TK 151, 152, 156, 211,...

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 331- Phải trả cho người bán(chi tiết từng đơn vị nhận uỷ thác).

- Việc thanh toán nghĩa vụ thuế đối với hàng nhập khẩu thực hiện theo quy định của TK 333 - Thuế và khoản phải nộp Nhà nước.

- Đơn vị nhận uỷ thác không sử dụng tài khoản này để phản ánh các nghiệp vụ thanh toán ủy thác mà phản ánh qua các TK 138 và 338.

5.13. Khi lập Báo cáo tài chính, số dư nợ phải trả cho người bán bằng ngoại tệ được đánh giá theo tỷ giá giao dịch thực tế tại thời điểm lập Báo cáo tài chính

- Nếu tỷ giá ngoại tệ giảm so với Đồng Việt Nam, ghi:

Nợ TK 331 - Phải trả cho người bán

Có TK 313 - Chênh lệch tỷ giá hối đoái (3131).

- Nếu tỷ giá ngoại tệ tăng so với Đồng Việt Nam, ghi:

Nợ TK 313 - Chênh lệch tỷ giá hối đoái (3131)

Có TK 331 - Phải trả cho người bán.

Trên đây là thông tin chi tiết về nghiệp vụ kế toán công nợ trong doanh nghiệp mà S.I.S Việt Nam đã tổng hợp đến bạn đọc. Để việc quản lý thu-chi và công nợ trong doanh nghiệp một cách hiệu quả và trơn tru, doanh nghiệp nên áp dụng phần mềm kế toán. Hãy liên hệ với chúng tôi để được tư vấn và trải nghiệm dùng thử miễn phí.

| >>> ĐĂNG KÝ DÙNG THỬ MIỄN PHÍ <<< |

Đăng nhập

Đăng nhập