.svg)

.svg)

Hướng dẫn định khoản nghiệp vụ nhập và xuất kho

Nghiệp vụ nhập và xuất kho là một trong những nghiệp vụ cơ bản mà bất kỳ kế toán nào cũng cần phải biết. Bài viết dưới đây, S.I.S xin giới thiệu đến bạn đọc một số định khoản về nghiệp vụ nhập và xuất kho.

Định khoản nghiệp vụ nhập và xuất kho cơ bản cho kế toán

I. Nhập kho

1) Nhập kho hàng đang đi trên đường

✔ Định khoản

Nợ TK 152, 156… Giá trị vật tư, hàng hóa nhập kho

Có TK 151 Hàng mua đi đường

✔ Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ Nhập kho hàng do kỳ trước hàng mua có hóa đơn về trước nhưng hàng đang đi đường chưa về nhập kho:

1.Cuối kỳ kế toán trước, vật tư, hàng hóa mua đã nhận được hóa đơn nhưng hàng chưa về nhập kho, kế toán sẽ ghi nhận và kê khai hóa đơn và hạch toán vào hàng mua đang đi đường

2.Sang kỳ kế toán tiếp theo, khi hàng về nhân viên đề nghị nhập kho

3.Kế toán kho lập Phiếu nhập kho cho hàng mua đi đường, sau đó chuyển Kế toán trưởng ký duyệt.

4.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

5.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

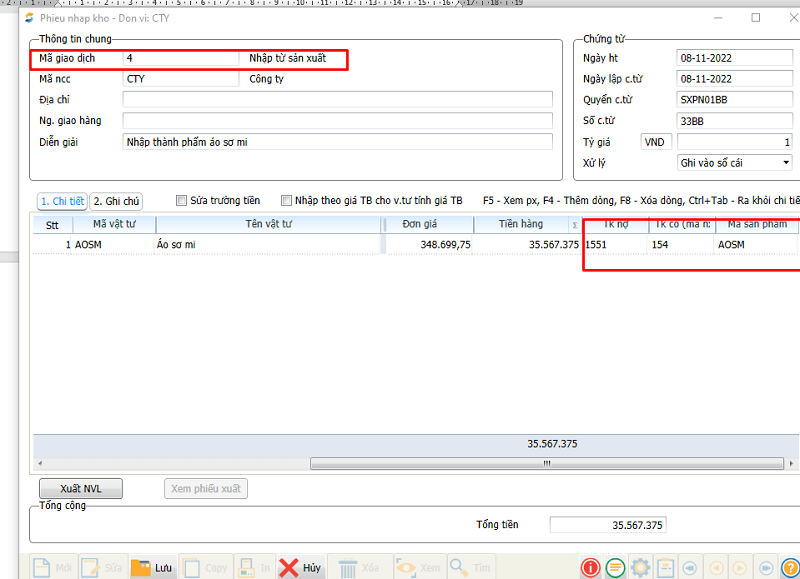

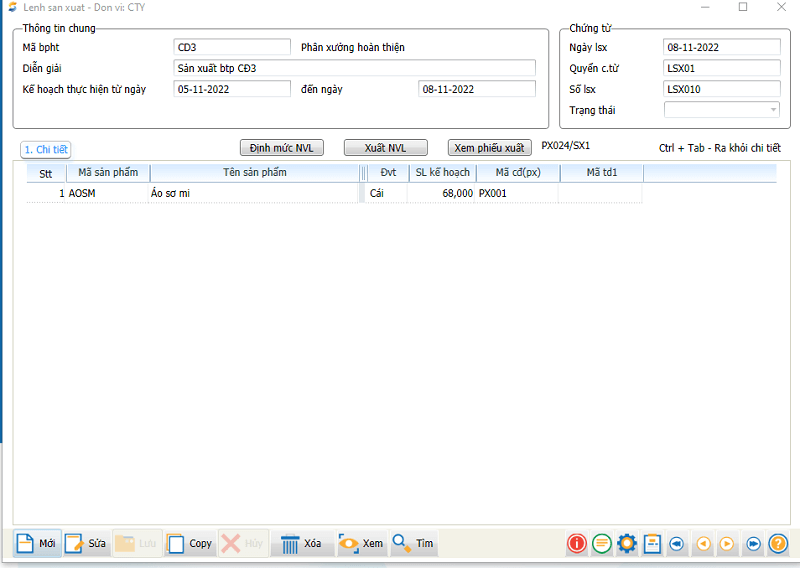

2) Nhập kho thành phẩm sản xuất

✔ Định khoản

Nợ TK 152, 155,… Giá trị vật tư, hàng hóa, thành phẩm nhập kho

Có TK 154 Chi phí sản xuất kinh doanh dở dang

✔ Mô tả nghiệp vụ

Đối với những vật tư, thành phẩm do đơn vị tự sản xuất hoặc thuê gia công ngoài, sau khi hoàn thiện sẽ được mang về nhập kho:

1.Kế toán kho lập Phiếu nhập kho vật tư, hàng hóa, thành phẩm, sau đó chuyển Kế toán trưởng ký duyệt.

2.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

3.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

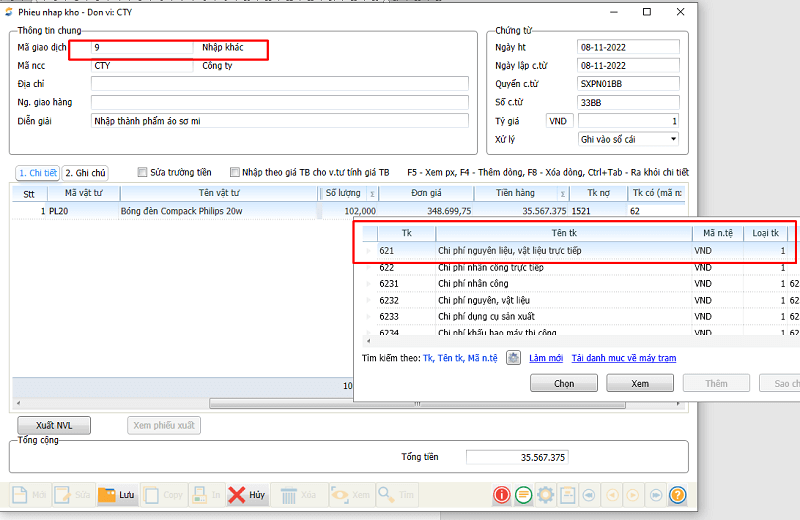

3) Nhập kho nguyên vật liệu dùng cho sản xuất không sử dụng hết

✔ Định khoản

Nợ TK 152 Nguyên liệu, vật liệu

Có TK 621, 623, 627…

✔ Mô tả nghiệp vụ

Đối với những nguyên vật liệu được xuất ra để sản xuất, sau khi sản xuất thành phẩm xong còn thừa sẽ được mang về nhập kho:

1.Quá trình sản xuất kết thúc, đối với những nguyên vật liệu xuất thừa bộ phận sản xuất sẽ lập đề nghị nhập kho.

2.Kế toán kho lập Phiếu nhập kho nguyên vật liệu thừa, sau đó chuyển Kế toán trưởng ký duyệt.

3.Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận hàng và ký vào phiếu nhập kho.

4.Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

4) Nhập kho hàng bán bị trả lại

✔ Định khoản

Nợ TK 152, 155, 156…

Có TK 632 Giá vốn hàng bán

✔ Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ hàng bán bị trả lại, thông thường sẽ phát sinh các hoạt động sau:

1.Nhân viên bán hàng đề nghị nhập kho hàng bị trả lại

2.Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3.Căn cứ vào Phiếu kho, Thủ kho nhập kho hàng bị trả lại và ghi Sổ kho

4.Kế toán ghi sổ kế toán kho.

Đọc thêm: Các phương pháp kế toán hàng tồn kho và cách tính giá hàng tồn kho

II. Xuất kho

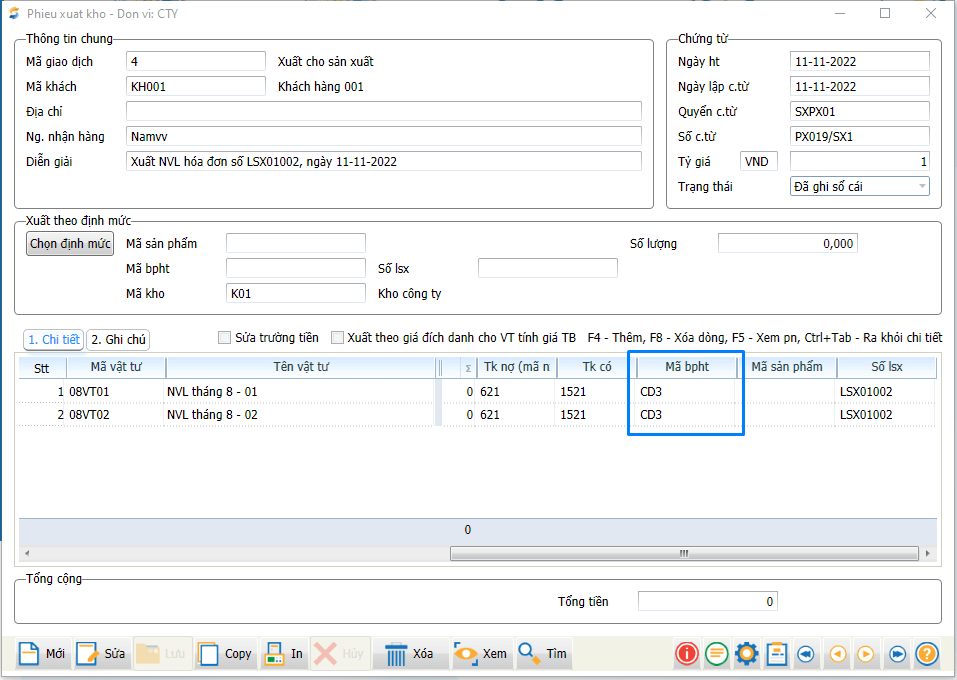

1) Xuất kho nguyên vật liệu dùng cho sản xuất

✔ Định khoản

Nợ TK 154, 621, 623, 627,…

Có TK 152 Nguyên liệu, vật liệu

✔ Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ xuất nguyên vật liệu dùng cho sản xuất, thông thường sẽ phát sinh các hoạt động sau:

1. Căn cứ vào kế hoạch sản xuất hoặc đơn hàng của khách hàng trong kỳ, trưởng bộ phận sản xuất sẽ lập lệnh sản xuất cho các phân xưởng

2. Căn cứ vào lệnh sản xuất kế toán kho hoặc người chịu trách nhiệm sẽ đề nghị xuất nguyên vật liệu dùng cho sản xuất

3. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

4. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

5. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

2) Xuất nguyên vật liệu cho hoạt động đầu tư XDCB hoặc sửa chữa lớn TSCĐ

✔ Định khoản

Nợ TK 241 Xây dựng cơ bản dở dang

Có TK 152 Nguyên liệu, vật liệu

✔ Mô tả nghiệp vụ

Khi có nhu cầu xuất nguyên liệu sử dụng cho hoạt động đầu tư xây dựng cơ bản hoặc sửa chữa lớn tài sản cố định, thông thường sẽ phát sinh các hoạt động sau:

1. Căn cứ thực tế phát sinh, bộ phận có nhu cầu sẽ lập đề nghị xuất kho hàng hóa

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận nguyên vật liệu, sau đó đem đi đầu tư xây dựng cơ bản hoặc sửa chữa lớn TSCĐ

3) Xuất nguyên vật liệu, hàng hóa góp vốn, đầu tư vào công ty khác

✔ Định khoản

Nợ TK 222, 228

Có TK 152, 156

✔ Mô tả nghiệp vụ

Khi có nhu cầu xuất nguyên liệu, hàng hóa đưa đi góp vốn vào công ty liên doanh, liên kết hoặc đầu tư góp vốn vào đơn vị khác…:

1. Căn cứ thực tế phát sinh, bộ phận có nhu cầu sẽ lập đề nghị xuất kho nguyên vật liệu, hàng hóa

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận nguyên vật liệu, hàng hóa, sau đó đem đi góp vốn vào cơ sở kinh doanh đồng kiểm soát hoặc vào công ty liên kết

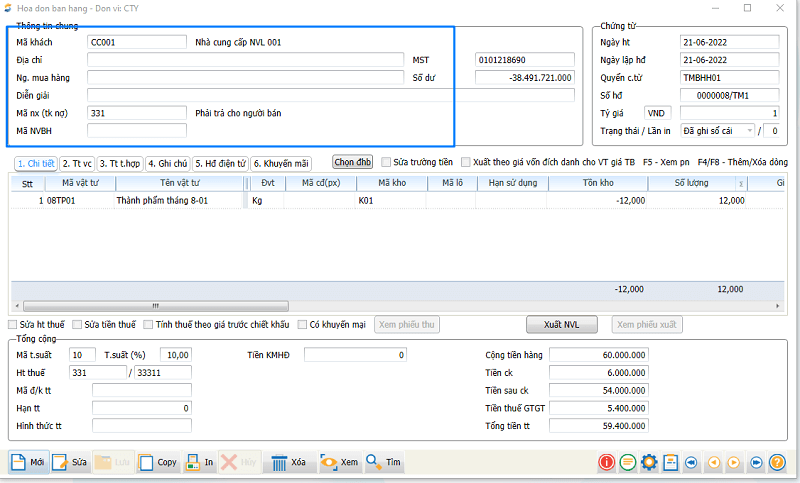

4) Xuất kho bán hàng

✔ Định khoản

Nợ TK 632 Giá vốn hàng bán

Có TK 152, 155, 156…

✔ Mô tả nghiệp vụ

Khi phát sinh nghiệp vụ xuất kho bán vật tư, hàng hóa, thông thường sẽ phát sinh các hoạt động sau:

1. Nhân viên bán hàng đề nghị xuất kho hàng bán

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Nhân viên nhận hàng và giao lại cho khách hàng

5) Xuất hàng hóa mang đi biếu, tặng, sử dụng nội bộ

✔ Định khoản

Nợ TK 641, 642, 242, 211

Có TK 156 Hàng hóa

✔ Mô tả nghiệp vụ

Khi phát sinh xuất hàng hóa đi biếu tặng (không thu tiền, không kèm theo các điều kiện khác…); tiêu dùng nội bộ…

1. Căn cứ thực tế phát sinh, bộ phận có nhu cầu sẽ lập đề nghị xuất kho hàng hóa

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận hàng, sau đó đem đi biếu, tặng hoặc đưa vào sử dụng

6. Kế toán ghi nhận doanh thu, chi phí bán hàng nội bộ

6) Xuất hàng gửi bán đại lý

✔ Định khoản

Nợ TK 157 Hàng gửi bán

Có TK 156 Hàng hóa

✔ Mô tả nghiệp vụ

Khi có yêu cầu xuất hàng mang đi gửi bán tại các đại lý, thông thường sẽ phát sinh các hoạt động sau:

1. Bộ phận chịu trách nhiệm mang hàng đi gửi bán tại các đại lý sẽ lập đề nghị xuất kho hàng hóa

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận hàng, sau đó đem đi gửi bán tại các đại lý

7) Xuất hàng cho các đơn vị (chi nhánh) hạch toán phụ thuộc

✔ Định khoản

a) Trường hợp không ghi nhận doanh thu giữa các khâu trong nội bộ, kế toán lập Phiếu xuất kho kiêm vận chuyển nội bộ hoặc hóa đơn GTGT

Nợ TK 136 Phải thu nội bộ

Có TK 155, 156

b) Trường hợp doanh nghiệp ghi nhận doanh thu bán hàng cho các đơn vị trong nội bộ doanh nghiệp

Nợ TK 632 Giá vốn hàng bán

Có TK 155, 156

✔ Mô tả nghiệp vụ

Khi có yêu cầu xuất hàng cho các đơn vị hạch toán phụ thuộc để bán, thông thường sẽ phát sinh các hoạt động sau:

1. Căn cứ vào lệnh điều động nội bộ của công ty về việc chuyển hàng cho các đơn vị trực thuộc hoặc cửa hàng ở khác địa phương, bộ phận chịu trách nhiệm sẽ lập đề nghị xuất kho hàng hóa

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận hàng, sau đó vận chuyển tới các đơn vị hạch toán phụ thuộc

III. Lắp ráp, tháo dỡ

1) Xuất kho vật tư để lắp ráp và nhập kho thành phẩm lắp ráp

✔ Định khoản

a. Xuất kho vật tư, hàng hóa để lắp ráp

Nợ TK 154 Chi phí sản xuất, kinh doanh dở dang

Có TK 152, 156

b. Nhập kho các thành phẩm được lắp ráp

Nợ TK 155 Thành phẩm

Có TK 154 Chi phí sản xuất, kinh doanh dở dang

✔ Mô tả nghiệp vụ

Khi có yêu cầu xuất kho vật tư hàng hóa để lắp ráp thành thành phẩm, thông thường sẽ phát sinh các hoạt động sau:

1. Căn cứ vào đơn hàng của khách hàng, trưởng bộ phận bán hàng hoặc bộ phận kho lập lệnh lắp ráp

2. Căn cứ vào lệnh lắp ráp kế toán kho hoặc người chịu trách nhiệm sẽ viết phiếu xuất kho linh kiện mang đi lắp ráp

3. Kế toán trưởng và Giám đốc ký duyệt

4. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

5. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

6. Bộ phận đề xuất nhận hàng để mang đi lắp ráp

7. Sau khi lắp ráp thành phẩm xong, bộ phận lắp ráp đề nghị nhập kho thành phẩm

8. Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

9. Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận thành phẩm và ký vào phiếu nhập kho.

10. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

2) Xuất kho hàng hóa để tháo dỡ và nhập kho thành phẩm được tháo dỡ

✔ Định khoản

a. Xuất kho vật tư, hàng hóa để tháo dỡ

Nợ TK 154 Chi phí sản xuất, kinh doanh dở dang

Có TK 152, 156

b. Nhập kho các thành phẩm được tháo dỡ

Nợ TK 155 Thành phẩm

Có TK 154 Chi phí sản xuất, kinh doanh dở dang

✔ Mô tả nghiệp vụ

Khi có yêu cầu xuất kho vật tư hàng hóa để tháo dỡ thành thành phẩm, thông thường sẽ phát sinh các hoạt động sau:

1. Tùy thuộc vào nhu cầu hàng hóa để bán hàng, trưởng bộ phận bán hàng hoặc bộ phận kho lập lệnh tháo dỡ hàng hóa

2. Căn cứ vào lệnh tháo dỡ kế toán kho hoặc người chịu trách nhiệm sẽ viết phiếu xuất kho hàng hóa mang đi tháo dỡ

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận đề xuất nhận hàng để mang đi tháo dỡ

6. Sau khi tháo dỡ hàng hóa, bộ phận tháo dỡ yêu cầu nhập kho thành phẩm tháo dỡ

7. Kế toán kho lập Phiếu nhập kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

8. Căn cứ vào phiếu nhập kho, thủ kho kiểm, nhận thành phẩm và ký vào phiếu nhập kho.

9. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

3) Chuyển vật tư hàng hóa giữa các kho nội bộ

Khi phát sinh nhu cầu vận chuyển hàng hóa giữa các kho nội bộ trong doanh nghiệp, thông thường sẽ phát sinh các hoạt động sau:

1. Căn cứ vào tình hình tồn kho của các mặt hàng trong kho, Giám đốc sẽ có lệnh điều chuyển hàng giữa các kho trong doanh nghiệp

2. Kế toán kho lập Phiếu xuất kho, sau đó chuyển Kế toán trưởng và Giám đốc ký duyệt

3. Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hoá

4. Thủ kho ghi sổ kho, còn kế toán ghi sổ kế toán kho.

5. Bộ phận chịu trách nhiệm vận chuyển nhận hàng, sau đó chuyển tới kho cần nhập hàng

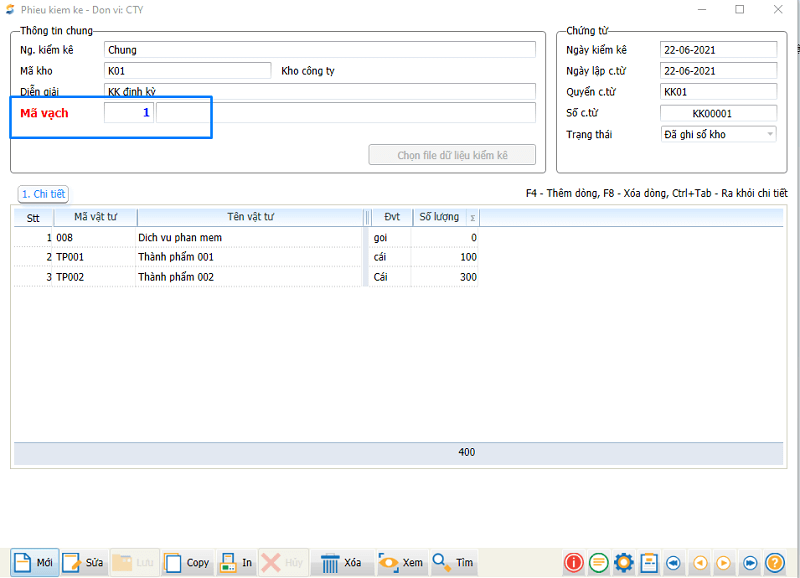

4) Kiểm tra kho

✔ Định khoản

a. Phát hiện thừa nguyên vật liệu, hàng hóa sau khi kiểm kê:

Nợ TK 152, 156

Có TK 3381…

b. Phát hiện thiếu nguyên vật liệu, hàng hóa sau khi kiểm kê:

Nợ TK 632, 1381

Có TK 152, 156

✔ Mô tả nghiệp vụ

Khi có yêu cầu kiểm kê kho từ kế toán trưởng hoặc Ban lãnh đạo công ty, bộ phận kế toán sẽ phát sinh một số hoạt động sau:

1. Thành lập ban kiểm kê gồm: kế toán kho, thủ kho, kế toán trưởng hoặc Giám đốc.

2. Kiểm kê hàng hóa thực tế trong từng kho, đối chiếu số dư thực tế kiểm kê với sổ kế toán kho

3. Nếu có chênh lệch thì tiến hành tìm nguyên nhân xử lý

4. Trưởng ban kiểm kê sẽ đưa ra quyết định xử lý

5. Căn cứ và quyết định xử lý, kế toán kho thực hiện lập phiếu nhập kho, hoặc phiếu xuất kho. Đồng thời, hạch toán bút toán chênh lệch thừa, thiếu hàng hóa so với sổ kế toán.

6. Trường hợp tìm được nguyên nhân và yêu cầu bồi thường thì hạch toán phải thu hoặc phải trả cho đối tượng phải bồi thường. Trường hợp chưa tìm được nguyên nhân thì hạch toán vào tài sản thừa chờ xử lý hoặc tài sản thiếu chờ xử

>>>Những nghiệp vụ liên quan đến tài sản cố định mà kế toán cần biết

Trên đây là hướng dẫn định khoản nghiệp vụ nhập và xuất kho. Phần mềm kế toán SIS MAC là một trong những công cụ hỗ trợ kế toán trong nghiệp vụ nhập và xuất kho trở nên dễ dàng hơn. Liên hệ ngay với S.I.S để được tư vấn và hỗ trợ theo các phương thức:

- Fanpage: www.facebook.com/PhanmemketoanSISVN

- Zalo: zalo.me/1342865692358366846

- Hotline: 0912.929.785

- Email: phanmem@sis.vn

Đăng nhập

Đăng nhập