.svg)

.svg)

Thông tin cần biết về hạch toán kế toán

Hạch toán kế toán – một phương pháp hạch toán cơ bản trong các doanh nghiệp nhằm tổng hợp và cung cấp thông tin về tài sản, nguồn hình thành tài sản và sự vận động của tài sản trong các tổ chức, đơn vị. Vậy, hạch toán kế toán có đặc điểm gì? đối tượng của hạch toán kế toán? Có bao nhiêu phương pháp hạch toán kế toán hiện nay? Mời quý bạn đọc tham khảo qua bài viết sau đây của S.I.S.

Chi tiết về hạch toán kế toán

1. Khái niệm về hạch toán kế toán

Trước khi tìm hiểu khái niệm về hạch toán kế toán thì bạn cần nắm rõ khái niệm về hạch toán.

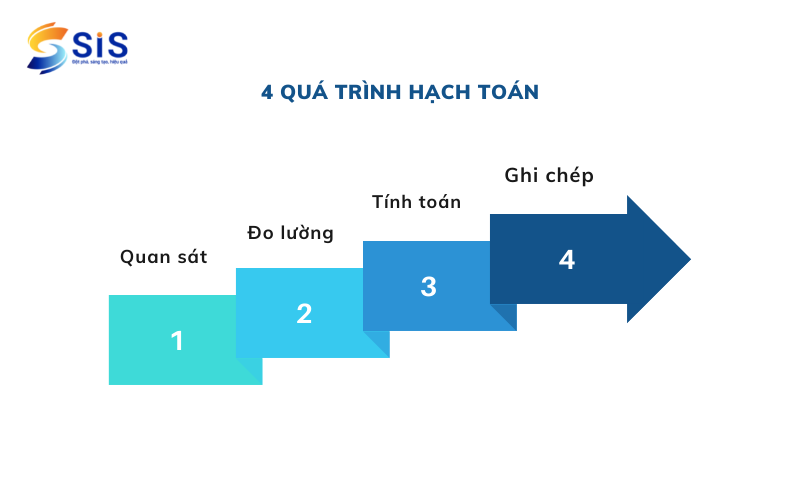

Hạch toán là một hệ thống điều tra bao gồm 4 quá trình sau: quan sát, đo lường, tính toán và ghi chép các quá trình kinh tế, nhằm quản lý các hoạt động kinh tế của các đơn vị, tổ chức một cách chặt chẽ hơn.

Cụ thể về 4 quá trình hạch toán như sau:

- Quan sát: Đây là công việc, hoạt động đầu tiên của quá trình quản lý nhằm mô tả, ghi nhận sự tồn tại của đối tượng cần thu thập

- Đo lường: Sau khi đã có được thông tin tổng thể từ việc quan sát, doanh nghiệp tiến hành lượng hóa các đối tượng (các hao phí trong sản xuất và của cải) bằng các đơn vị đo lường thích hợp.

- Tính toán: Quá trình này sử dụng các phép tính, phương pháp phân tích, tổng hợp để tiếp tục lượng hóa thành các chỉ tiêu tổng hợp.

- Ghi chép: Cuối cùng là quá trình hệ thống hóa ghi lại từng thời kì, địa điểm phát sinh theo một trật tự nhất định để có căn cứ thông tin và ra quyết định phù hợp.

Tương ứng với khái niệm hạch toán. Hạch toán kế toán là môn khoa học giúp thu thập, xử lý và cung cấp thông tin về tài sản, nguồn hình thành tài sản và sự vận động của tài sản nhằm mục đích kiểm tra toàn bộ tài sản và các hoạt động kinh tế tài chính của một đơn vị.

>>> Tham khảo thêm: Chi tiết về nghiệp vụ kế toán tổng hợp

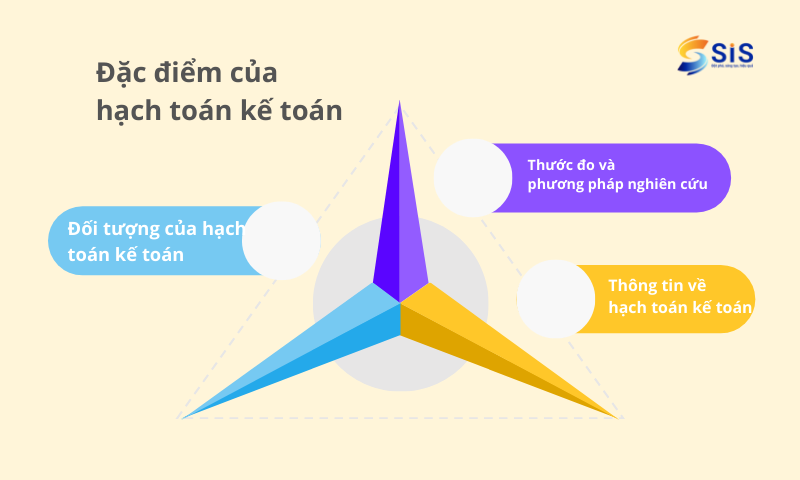

2. Đặc điểm của hạch toán kế toán

2.1. Đối tượng của hạch toán kế toán

Đối tượng của hạch toán kinh tế là quá trình tái sản xuất xã hội mà hạch toán kế toán là một bộ phận của hạch toán kinh tế. Nghiên cứu đối tượng hạch toán là nghiên cứu các mặt, các bộ phận của quá trình tái sản xuất xã hội mà kế toán theo dõi và phản ánh. Đối tượng của hạch toán kế toán là:

- Sự biến động về tài sản, vốn

- Sự luân chuyển của tài sản

- Quá trình vận động của vốn trong các đơn vị, tổ chức

Để có thể hoạt động và thực hiện được chức năng, nhiệm vụ nhất định của mình thì mỗi doanh nghiệp, tổ chức khi thành lập và hình thành đều có một lượng tài sản nhất định.

2.2. Thước đo và phương pháp nghiên cứu

3 loại thước đo hạch toán kế toán thường dùng là tiền tệ, hiện vật và lao động. Nhưng thước đo tiền tệ là bắt buộc. Ngoài ra, hạch toán kế toán còn kết hợp một số phương pháp khác như: phương pháp tài khoản, phương pháp tổng hợp, phương pháp chứng từ, phương pháp tính giá và cân đối kế toán. Trong đó, phương pháp lập chứng từ kế toán là thủ tục hạch toán đầu tiên và bắt buộc phải có đối với mọi nghiệp vụ kinh doanh phát sinh.

2.3. Thông tin về hạch toán kế toán

Thông tin hạch toán kế toán luôn thể hiện hai mặt của mỗi hiện tượng và quá trình: tăng và giảm, dư thừa và thâm hụt, tài sản và nguồn vốn … Chính vì vậy, những thông tin thu thập đều là kết quả của quá trình có 2 mặt.

Hạch toán kế toán kịp thời cung cấp các thông tin kế toán về toàn bộ quá trình sản xuất kinh doanh của doanh nghiệp, tổ chức.

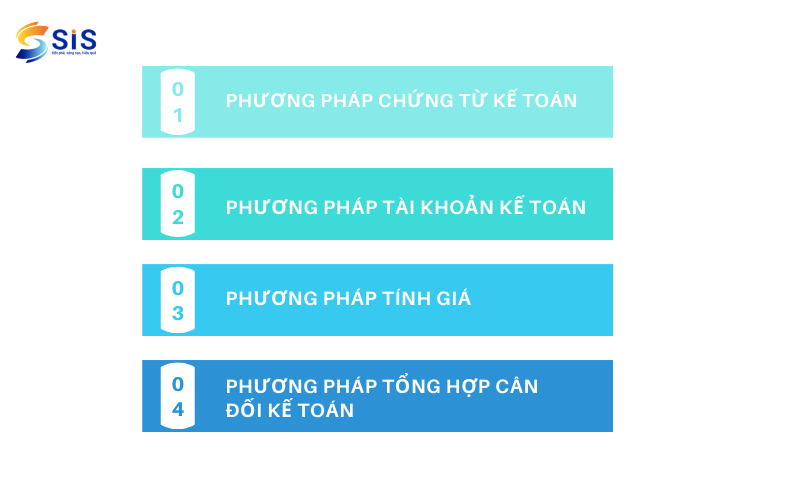

3. Phương pháp hạch toán kế toán

Có 4 phương pháp hạch toán kế toán cơ bản mà kế toán cần phải nắm vững như sau:

3.1. Phương pháp chứng từ kế toán

Phương pháp chứng từ kế toán là phương pháp phản ánh các nghiệp vụ kinh tế tài chính phát sinh theo thời gian và địa điểm phát sinh của nghiệp vụ đó vào các chứng từ bằng giấy hoặc điện tử để phục vụ công tác kế toán, công tác quản lý kiểm tra việc bảo vệ sử dụng tài sản, và kiểm tra các hoạt động kinh tế tài chính trong đơn vị.

Phương pháp này bao gồm các công việc cụ thể như: lập chứng từ ghi nhận các nghiệp vụ kinh tế phát sinh, sắp xếp, luân chuyển chứng từ và thông tin về các nghiệp vụ kinh tế theo yêu cầu quản lý và hạch toán.

3.2. Phương pháp tài khoản kế toán

Là phương pháp kế toán bằng cách phân loại, phản ánh và theo dõi một cách thường xuyên, liên tục, có hệ thống tình hình và sự biến động của từng tài sản, từng nguồn vốn và từng quá trình sản xuất kinh doanh qua các tài khoản kế toán, theo một hệ thống và quy tắc sắp xếp tài khoản kế toán nhất định. Việc ghi nhận các nghiệp vụ kinh tế phát sinh bằng phương pháp kế toán ghi kép, đối ứng tài khoản cho thấy được tình hình và sự biến động của của tài sản và nguồn vốn, giúp cho việc quản lý và giám sát doanh nghiệp được thuận lợi và dễ dàng.

3.3. Phương pháp tính giá

Phương pháp tính giá là phương pháp kế toán sử dụng thước đo tiền tệ để xác định giá trị của các đối tượng kế toán theo những nguyên tắc nhất định nhằm phục vụ quá trình thu nhận, xử lý, hệ thống hóa và cung cấp thông tin kinh tế – tài chính tại đơn vị.

Hình thức biểu hiện của phương pháp tính giá là các loại giá và các kỹ thuật tính giá. Việc tính giá được thực hiện tại những thời điểm chủ yếu như: thời điểm ghi nhận ban đầu, thời điểm sau ghi nhận ban đầu, thời điểm lập báo cáo kế toán.

Có thể kế đến một số hoạt động ứng dụng phương pháp tính giá như tính giá thành sản xuất tại các doanh nghiệp sản xuất. Tính giá xuất kho khi bán hàng tại các doanh nghiệp thương mại…

>>> Xem thêm: Nghiệp vụ của kế toán giá thành trong doanh nghiệp

3.4. Phương pháp tổng hợp cân đối kế toán

Tổng hợp số liệu từ các sổ kế toán theo các mối quan hệ cân đối vốn có của kế toán (như mối quan hệ: Tổng tài sản = Tổng nguồn vốn; quan hệ cân đối giữa thu nhập, chi phí, kết quả) nhằm cung cấp các thông tin theo chỉ tiêu kinh tế tài chính (như doanh thu, giá vốn, chi phí quản lý, chi phí bán hàng,……) cho các đối tượng sử dụng thông tin kế toán.

Hình thức biểu hiện của phương pháp tổng hợp cân đối kế toán là hệ thống báo cáo kế toán.

Trên đây là tổng hợp các thông tin chi tiết về hạch toán kế toán. Ngày nay, khoa học kế toán đã phát triển một hệ thống các phương pháp kế toán riêng biệt. Doanh nghiệp và các đơn vị cần tổ chức vận dụng hệ thống phương pháp kế toán hiệu quả.

Phần mềm kế toán SIS MAC mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác:

- Cập nhật TT-QĐ mới nhất của BTC: Đảm bảo 100% việc tuân thủ hạch toán, mẫu biểu theo quy định. Kết nối tự động dữ liệu từ phần mềm kế toán sang HTKK thuế trên đầy đủ các báo cáo thuế GTGT, TNDN, TNCN…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Chương trình dễ dàng kết nối với phần mềm hóa đơn điện tử theo 02 chiều. Viết hóa đơn trên phần mềm, đẩy tự động hóa đơn sang phần mềm hóa đơn điện tử và ngược lại, lấy dữ liệu từ phần mềm hóa đơn điện tử về phần mềm kế toán.

Nhận hỗ trợ tư vấn phần mềm miễn phí và trải nghiêm dùng thử, hãy liên hệ với chúng tôi qua Hotline: 0912.929.785 hoặc đăng ký tại:

| « DÙNG THỬ MIỄN PHÍ » |

Đăng nhập

Đăng nhập