.svg)

.svg)

Những điều cần biết về biên bản điều chỉnh hóa đơn điện tử

Việc sai sót và nhầm lẫn trong quá trình sử dụng hóa đơn điện tử là điều không thể tránh khỏi. Vậy khi xảy ra sai sót này thì cần lập biên bản điều chỉnh hóa đơn điện tử như thế nào? Bài viết dưới đây, S.I.S xin chia sẻ đến bạn đọc những điều cần biết về biên bản điều chỉnh hóa đơn này theo quy định mới nhất 2022.

1. Biên bản điều chỉnh hóa đơn điện tử là gì?

Biên bản điều chỉnh hóa đơn điện tử được lập ra để đáp ứng nhu cầu điều chỉnh các sai sót như ngày tháng, tiền hàng, địa chỉ hoặc nội dung của hóa đơn. Khi kế toán viên lập biên bản điều chỉnh, hóa đơn điều chỉnh cũng sẽ được lập đồng thời để sửa chữa các sai sót này.

2. Trường hợp nào cần lập biên bản điều chỉnh hóa đơn điện tử?

Theo Khoản 3 điều 20 Thông tư 39/2014/TT-BTC thì biên bản điều chỉnh hóa đơn điện tử được lập trong các trường hợp sau:

Trường hợp 1

Hóa đơn điện tử có sai sót đã lập và giao cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ; hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán nhưng người mua chưa kê khai thuế thì xử lý như sau:

- Hủy hóa đơn điện tử khi phát hiện sai sót và đã có sự đồng ý và xác nhận của cả 2 bên thỏa thuận. Tuy nhiên, hóa đơn điện tử đã hủy nhưng vẫn phải lưu trữ theo thời gian quy định.

- Hai bên lập biên bản thu hồi các liên của số hóa đơn đã lập sai.Bên bán lập hóa đơn điện tử mới theo đúng quy định để gửi cho bên mua. Trên hóa đơn điện tử mới phải ghi rõ dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm”.

Trường hợp 2

Hóa đơn điện tử có sai sót đã gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ. Người bán và người mua đã kê khai thuế thì bên bán xử lý như sau:

- Lập biên bản điều chỉnh (BBĐC) hóa đơn có chữ ký điện tử của cả hai bên ghi rõ sai sót. Đồng thời, bên bán lập hóa đơn điện tử điều chỉnh sai sót.

- Sau khi xuất hóa đơn điều chỉnh thì cả 2 bên thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành.

Như vậy, trong trường hợp 2 ở trên, kế toán cần lập biên bản điều chỉnh để ghi nhận sai sót và làm căn cứ để lập hóa đơn điện tử điều chỉnh.

Mẫu biên bản điều chỉnh hóa đơn điện tử

Tùy vào, hóa đơn điện tử doanh nghiệp phát hiện sai ở đâu thì sẽ tiến hành khai báo theo các mẫu biên bản điều chỉnh tương ứng. Bao gồm:

- Mẫu biên bản điều chỉnh HĐĐT do ghi sai đơn giá.

- Mẫu biên bản điều chỉnh HĐĐT giá trị gia tăng (GTGT).

- Mẫu biên bản điều chỉnh HĐĐT do sai tên, địa chỉ công ty.

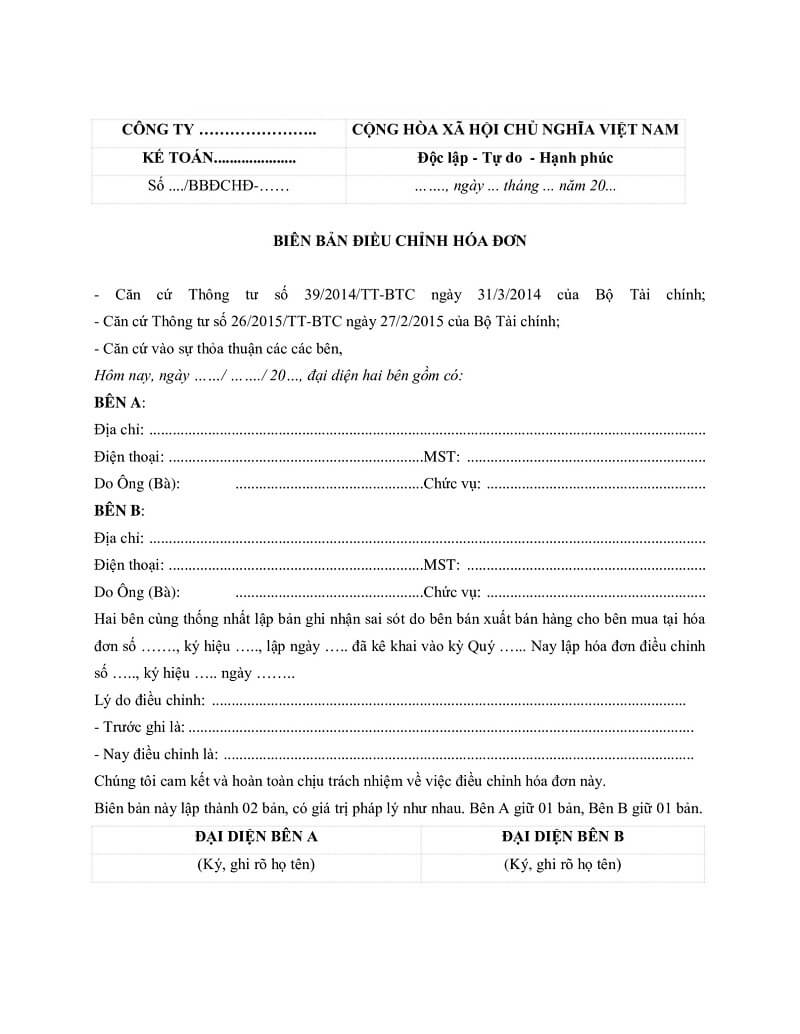

Mẫu biên bản điều chỉnh HĐĐT do ghi sai đơn giá

Mẫu biên bản điều chỉnh hóa đơn do ghi sai đơn giá

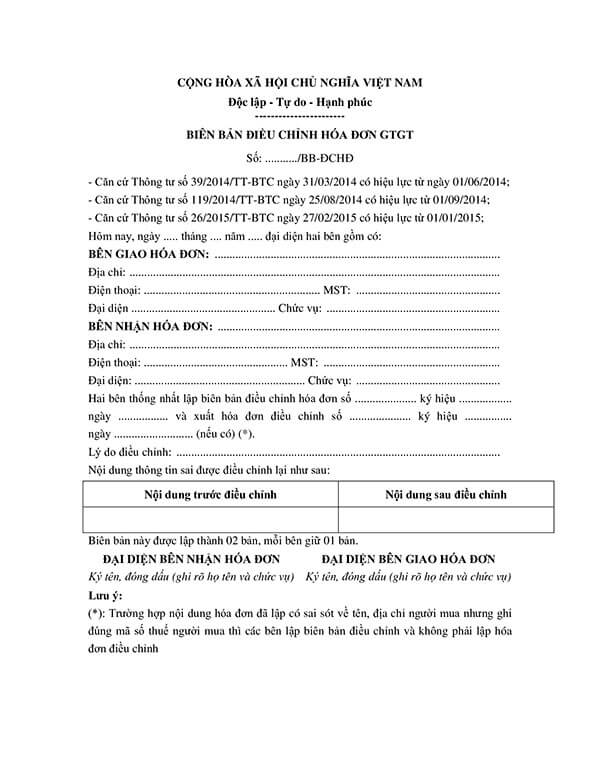

Mẫu biên bản điều chỉnh HĐĐT giá trị gia tăng (GTGT)

Mẫu biên bản điều chỉnh hóa đơn GTGT

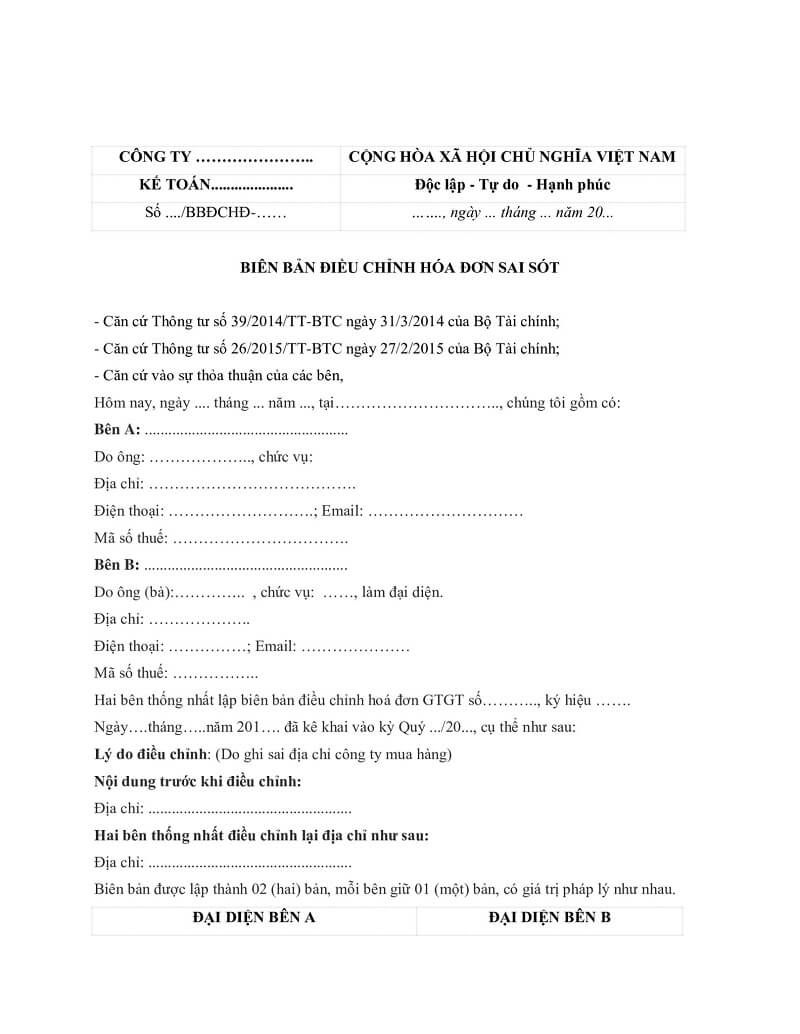

Mẫu biên bản điều chỉnh HĐĐT do sai tên, địa chỉ công ty

Mẫu biên bản điều chỉnh hóa đơn do sai tên, địa chỉ công ty

3. Những lưu ý khi lập biên bản điều chỉnh hóa đơn điện tử

Việc không nắm rõ các quy định trong lập biên bản điều chỉnh hóa đơn sẽ khiến bạn thực hiện bị sai. Do vậy, bạn nên lưu ý những trường hợp sau để thực hiện biên bản theo đúng pháp luật:

- Ngày trên hóa đơn điều chỉnh và trên biên bản điều chỉnh hóa đơn phải cùng ngày.

- Nội dung biên bản điều chỉnh phải thể hiện rõ: Điều chỉnh hóa đơn số bao nhiêu, ngày tháng lập, ký hiệu hóa đơn. Xuất hóa đơn điều chỉnh số…., ngày tháng, ký hiệu và nội dung điều chỉnh.

- Khi phát hiện hóa đơn điện tử sai đã kê khai thuế, ngoài lập biên bản điều chỉnh hóa đơn viết sai, doanh nghiệp phải lập cả hóa đơn điều chỉnh.

- Trường hợp hóa đơn đã lập đánh sai tên, địa chỉ người mua nhưng mã số thuế đúng, chỉ cần lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh.

- Biên bản điều chỉnh hóa đơn sẽ được người bán và người mua ký điện tử. Được lưu trữ dưới dạng dữ liệu điện tử. Trường hợp bên mua không có chữ ký điện tử thì bên bán và bên mua lập văn bản thỏa thuận bằng giấy. Trong đó, có ghi rõ sai sót và có chữ ký của cả người bán và người mua. (Thực hiện theo Công văn 3441/TCT-CS được Tổng cục thuế ban hành ngày 28/9/2019).

>>>4 lưu ý về hóa đơn điện tử theo thông tư 78 và nghị định 123

Trên đây là những thông tin về việc lập biên bản điều chỉnh hóa đơn điện tử mà S.I.S đã chia sẻ. Hy vọng, bạn nắm rõ được cách thực hiện nhằm tránh những sai sót.

Trong suốt hơn 20 năm chuyên về lĩnh vực phần mềm kế toán, phần mềm quản trị, đáp ứng nhu cầu của hơn 500 đối tác về lĩnh vực tài chính - kế toán, thuế, hóa đơn điện tử,...Phần mềm kế toán SIS MAC đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC. Liên hệ tích hợp 2 chiều Hóa đơn điện tử của hầu hết các nhà cung cấp HĐĐT trên thị trường. Với đội ngũ sẵn sàng hỗ trợ 24/7, bạn hoàn toàn yên tâm khi sử dụng phần mềm kế toán của chúng tôi.

Để giúp doanh nghiệp tiết kiệm được tối đa chi phí triển khai, S.I.S Việt Nam hỗ trợ cho doanh nghiệp trải nghiệm dùng thử phần mềm miễn phí. Hãy liên hệ hotline: 0912.929.785 hoặc đăng ký để được dùng thử tại:

Đăng nhập

Đăng nhập