.svg)

.svg)

Các bước chuyển đổi hóa đơn điện tử theo Thông tư 78 & Nghị định 123

Để áp dụng chuyển đổi hóa đơn điện tử theo Thông tư số 78/2021/TT-BTC và Nghị định số 123/2020/NĐ-CP, kế toán phải chuẩn bị những hồ sơ gì? đây là câu hỏi được rất nhiều người quan tâm nhất là trong giai đoạn ngành thuế quy định các doanh nghiệp chuyển đổi sang hóa đơn điện tử (HĐĐT). S.I.S Việt Nam xin cung cấp cho bạn các bước chuyển đổi hóa đơn điện tử theo thông tư 78 & Nghị định 123.

Các bước chuyển đổi hóa đơn điện tử theo Thông tư 78 & Nghị định 123

1. Lộ trình áp dụng hóa đơn điện tử

Tổng cục Thuế đặt ra lộ trình trước 1/7/2022 phải chuyển đổi sang sử dụng hóa đơn điện tử với 100% số lượng doanh nghiệp, tổ chức, hộ cá nhân kinh doanh trên cả nước .

a) Đối với các doanh nghiệp đã phát hành hóa đơn điện tử theo Thông tư số 32/2011/TT-BTC, nhưng chưa sử dụng:

Các doanh nghiệp, tổ chức, cá nhân cần nhanh chóng liên hệ với đơn vị cung cấp dịch vụ hóa đơn điện tử và yêu cầu hỗ trợ chuyển đổi hóa đơn sang định dạng chuẩn của Thông tư 78/2021/TT-BTC, đồng thời lập Mẫu 01/ĐKTĐ-HĐĐT – Tờ khai đăng ký sử dụng hóa đơn điện tử gửi đến Cổng thông tin điện tử Tổng cục Thuế để đăng ký sử dụng HĐĐT có mã của cơ quan thuế.

b) Đối với các doanh nghiệp chưa phát hành hóa đơn điện tử:

Các doanh nghiệp, tổ chức, cá nhân cần nhanh chóng tiến hành ký hợp đồng với đơn vị cung cấp dịch vụ hóa đơn điện tử theo chuẩn định dạng Thông tư 78/2021/TT-BTC và lập Mẫu 01/ĐKTĐ-HĐĐT (Phụ lục IA Nghị định số 123/2020/NĐ-CP) gửi đến Cổng thông tin điện tử Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế kể từ ngày kích hoạt hệ thống.

c) Đối với các doanh nghiệp đã sử dụng hóa đơn theo Thông tư 32:

Các Phòng, Chi cục Thuế chủ động phối hợp với các đơn vị cung cấp dịch vụ hóa đơn điện tử hướng dẫn doanh nghiệp cách thức chuyển đổi từ hóa đơn theo Thông tư 32 lên Thông tư 78.

» HƯỚNG DẪN CÁCH XỬ LÝ HÓA ĐƠN ĐIỆN TỬ THEO THÔNG TƯ 78 VIẾT SAI

2. Hướng dẫn các bước chuyển đổi hóa đơn điện tử theo thông tư 78 và Nghị định 123

Bước 1: Xác định doanh nghiệp thuộc đối tượng áp dụng hđđt có mã của CQT hay không có mã của CQT

– Hóa đơn điện tử có mã của cơ quan thuế: là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

– Hóa đơn điện tử không có mã của cơ quan thuế: là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

– Đối tượng sử dụng hình thức hóa đơn điện tử có mã của cơ quan thuế gồm 5 nhóm đối tượng sau:

+ Doanh nghiệp, tổ chức kinh tế khi bán hàng hóa, cung cấp dịch vụ không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ trừ trường hợp thuộc đối tượng áp dụng hóa đơn không có mã của cơ quan thuế

+ Doanh nghiệp thuộc đối tượng sử dụng hóa đơn điện tử không mã của cơ quan thuế nhưng có nhu cầu chuyển đổi hóa đơn điện tử có mã của cơ quan thuế (Khoản 1 Điều 5 Thông tư 78/2021/TT-BTC)

+ Doanh nghiệp rủi ro cao về thuế, cơ quan thuế sẽ gửi thông báo tới doanh nghiệp

+ Hộ kinh doanh và cá nhân kinh doanh

+ Doanh nghiệp, tổ chức kinh tế, tổ chức khác thuộc trường hợp được cơ quan thuế chấp nhận cấp hóa đơn điện tử có mã theo từng lần phát sinh để giao cho khách hàng

– Đối tượng sử dụng hình thức hóa đơn điện tử không có mã của cơ quan thuế:

+ Doanh nghiệp kinh doanh ở lĩnh vực: điện lực, xăng dầu, bưu chính viễn thông, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển, đường thủy và đáp ứng các điều kiện về cơ sở hạ tầng về CNTT.

+ Doanh nghiệp bắt đầu sử dụng hóa đơn điện tử sau khi nhận được thông báo chấp nhận của cơ quan thuế

+ Doanh nghiệp thuộc trường hợp rủi ro cao về thuế sử dụng hóa đơn điện tử có mã của CQT, sau 12 tháng kể từ thời điểm chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế, nếu người nộp thuế có nhu cầu sử dụng hóa đơn điện tử không có mã.

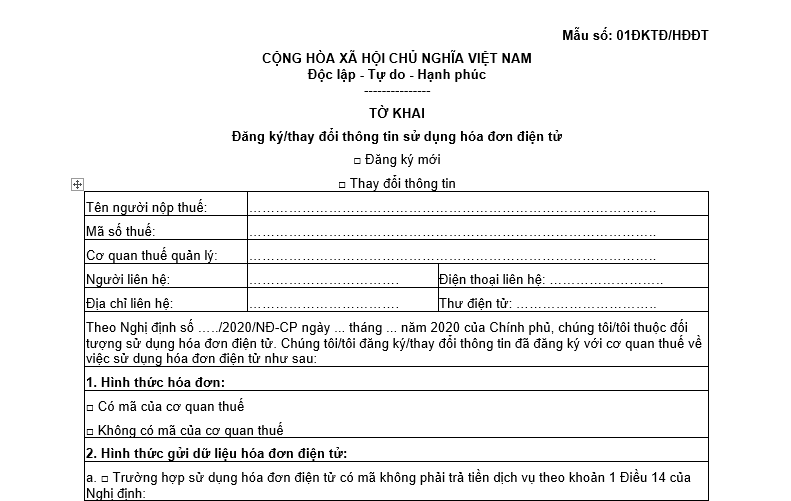

Bước 2: Lập tờ khai 01/ĐKTĐ-HĐĐT gửi tới CQT để đăng ký sử dụng hóa đơn điện tử

Doanh nghiệp lập tờ khai đăng ký sử dụng hóa đơn điện tử theo mẫu 01/ĐKTĐ-HĐĐT gửi tới cơ quan thuế. Sau đó, cổng Thông tin điện tử của Tổng cục Thuế sẽ gửi thông báo về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử của doanh nghiệp.

Mẫu tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử

Bước 3: Chờ thông báo từ Tổng cục Thuế sau khi chuyển đổi hoá đơn điện tử

Doanh nghiệp sẽ chờ thông báo “ chấp nhận” hoặc “ không được chấp nhận” từ Tổng cục Thuế sau khi chuyển đổi hóa đơn điện tử.

Nếu không được chấp nhận, doanh nghiệp thực hiện điều chỉnh và bổ sung nội dung theo yêu cầu của cơ quan thuế, sau đó gửi lại theo các bước trên.

Bước 4: Tiến hành hủy hóa đơn giấy, hóa đơn điện tử mẫu cũ

Các đơn vị phải ngừng sử dụng và tiêu hủy hóa đơn giấy, hóa đơn điện tử mẫu cũ, kể từ thời điểm cơ quan thuế chấp nhận cho đơn vị sử dụng hóa đơn điện tử.

Bước 5: Lập, xuất hóa đơn điện tử theo TT78 và gửi cho khách hàng

Theo quy định mới tại Nghị định 123/2020 thì đơn vị được phép sử dụng hóa đơn điện tử ngay sau khi được cơ quan thuế chấp thuận, đơn vị không phải gửi hóa đơn mẫu và thông báo phát hành hóa đơn điện tử đến cơ quan thuế như quy định trước đây.

Bước 6: Tới hạn nộp BC tháng/quý thì Lập báo cáo tình hình sử dụng hóa đơn mẫu BC26 lần cuối dành cho hóa đơn giấy và HĐĐT mẫu cũ theo TT32.

Đọc thêm: 4 lưu ý về hóa đơn điện tử theo thông tư 78 và nghị định 123

S.I.S hy vọng bài viết dưới đây sẽ giúp bạn có thêm thông tin để thực hiện chuyển đổi sang hóa đơn điện tử. Ngoài ra, để các doanh nghiệp/ cá nhân thực hiện việc chuyển đổi nhanh chóng, chính xác và dễ dàng hơn. Hãy lựa chọn đơn vị cung cấp dịch vụ /phần mềm SIS với tính năng tích hợp 2 chiều hóa đơn điện tử của hầu hết các nhà cung cấp HĐĐT trên thị trường, liên hệ với chúng tôi để được tư vấn và đồng hành theo phương thức sau:

- Fanpage: www.facebook.com/PhanmemketoanSISVN

- Zalo: zalo.me/1342865692358366846

- Hotline: 0912.929.785

- Email: phanmem@sis.vn

Đăng nhập

Đăng nhập